Du skal være logget ind som bruger med medlemsrettigheder for at kunne læse denne nyhed.

Log indNyhed: Opsamling på affaldsafgifter i de nordiske lande

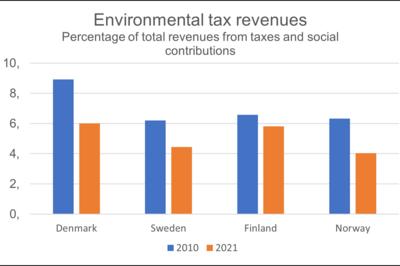

Tal fra Eurostat viser, at provenuet fra grønne afgifter i Danmark, Norge, Sverige og Finland målt som pct. af det samlede provenu fra skatter og sociale bidrag, faldt i alle fire lande mellem 2010 og 2021. I Danmark faldt dette provenu fra 8,9 pct. i 2010 til 6,0 pct. i 2021 (se figuren).

Oversigt over økonomiske instrumenter i de nordiske lande

Nordisk Ministerråd udgiver hvert 3-4 år en rapport om de nordiske landes brug af økonomiske instrumenter i miljøpolitikken. Nu har de udgivet den 9. rapport i rækken, som dækker årene 2018-2021. Rapporten beskriver instrumenterne i Danmark, Norge, Sverige, Finland og Island. I denne periode har de nordiske lande primært fokuseret på økonomiske instrumenter indenfor energi, drivhusgasser og luftforurening.

Med udgangspunkt i rapporten fra Nordisk Ministerråd, gives her en kort status for affaldsafgifterne i Danmark, Norge, Sverige og Finland. Nogle af dem er blevet ændret efter 2021 eller vil blive det, og det har vi forsøgt at følge op på.

Norge

Norge indførte en afgift på forbrænding i 2022 på 192 NOK/ton CO2. Der blev foreslået afgiftsfritagelse for udledning af CO2 fra forbrænding af farligt affald og fra forbrænding af affald, hvis CO2 opsamles og opbevares (CCS). I 2023 er afgiften blevet differentieret, så kvote-pligtige udslip slipper med 95 NOK/ton CO2 (ca. 60 kr.), mens ikke-kvotepligtige udslip skal betale 476 NOK/ton CO2 (ca. 302 kr.). Tre af de 16 norske affaldsforbrændingsanlæg er kvotepligtige omfattet af EU's kvotehandelssystem ETS. Norge har ingen afgift på deponering af affald.

Finland

Finland indførte en afgift på deponering i 2016. Den er ens for alle typer affald og udgør 70 EUR/ton (ca. 521 kr.). Visse typer affald er undtaget fx affaldskategorier hvor der ikke findes teknisk behandling eller hvor en udnyttelse vil gøre mere skade end gavn. Denne type kategori omfatter bl.a. mineralsk affald, affald fra uorganiske kemiske processer og farligt affald deponeret på lossepladser. Der er ingen afgift på affaldsforbrænding. Forbrændingsanlæggene er forholdsvis nye og har tilstrækkelig med kapacitet (Finlands Affaldsplan 2027).

Sverige

Sverige indførte en afgift på forbrænding i april 2020 på 75 SEK/ton. Den steg gradvist til 125 SEK/ton (ca. 79 kr.) i 2022, men på grund af krigen i Ukraine og stigende priser på el og energi har regeringen afskaffet afgiften fra 1. januar 2023. Svenske affaldsforbrændingsanlæg er fortsat omfattet af EU's afgift på fossilt CO2 under EU’s kvotehandelssystem (ETS) samt afgift på udledt NOx.

Den svenske skattestyrelse har vurderet affaldsforbrændingsafgiften og konkluderet, at den ikke effektivt og omkostningseffektivt styrer mod en mere ressourceeffektiv og giftfri affaldshåndtering, hvilket var et af formålene med afgiften, da den blev indført. Afgiften har yderligere svækket rentabiliteten af kraftvarmeproduktion i Sverige og risici på sigt at føre til en reduktion af kraftvarmeproduktionen.

Sverige har haft en afgift på deponering siden 2001. Afgiften pålægges, når der deponeres mere end 50 ton affald på et år. Den er ens for alle typer affald og udgjorde 555 SEK/ton (ca. 521 kr.). Regeringen har foreslået, at afgiften hæves fra 1. januar 2024 til 725 SEK/ton (ca. 460 kr.).

Danmark

Danmark omlagde forbrændingsafgiften i 2010 fra en per ton forbrændt affald til primært en energiafgift. Afgiften på forbrænding af affald er opdelt i flere afgifter (se PWCs afgiftsvejledning 2023):

- Affaldsvarmeafgift – afgift på den mængde varme, der leveres fra affaldsforbrændingsanlægget, og den varme, som virksomheden selv anvender fra anlægget til rumvarme og varmt vand.

- Tillægsafgift – der skal betales en tillægsafgift pr. GJ produceret varme. Tillægsafgiften beregnes i princippet ud fra energiindholdet i det brændbare affald.

- CO2-afgift på ikke-bionedbrydeligt affald – der skal betales en afgift af mængden af CO2-indholdet i affaldet. Afgiften beregnes i princippet ud fra energiindholdet i det brændbare affald.

- Dertil kommer en afgift på udledt NOx og SOx.

Flere typer affald er fritaget for affaldsvarmeafgiften og tillægsafgiften (jf. SKATs juridiske vejledning juni 2023 - E.A.4.2.3 Affald omfattet af afgiftspligten). Det drejer sig bl.a. om:

- papir- og papaffald til forbrænding

- tekstiler uden indhold af kulbrinter

- sorteret træaffald til forbrænding uden indhold af fx maling med kulbrinter

- blandet affald uden indhold af kulbrinter

- husdyrgødning blandet med halm

- biomasseaffald

- fibre fra separering af digestate fra biogasfællesanlæg

- kød, benmel og fedt fra animalsk affald

Med den politiske aftale om en grøn skattereform fra 24. juni 2022 vil affaldsvarmeafgiften og tillægsafgiften blive omlagt til en dansk afgift på fossilt CO2-afgift i tillæg til EU's afgift på fossilt CO2 under EU’s kvotehandelssystem (ETS). De danske fossile CO2-afgifter skal indfases i perioden 2025-2030. SKAT er i gang med at udarbejde et lovforslag til udmøntning af den politiske aftale.

CONCITO regner med, at der som en konsekvens af den grønne skattereform kommer en affaldsvarmeafgift på 750 kr./ton fossilt CO2 og en en affalds-elproduktionsafgift på 375 kr./tons fossilt CO2 i 2030. Hertil kommer EU's CO2-afgift. Samlet forventes en betaling for fossil CO2 på 1.375 kr./ton i 2030 fra affaldsforbrændingsanlæg (se her, bilag 2).

Den politiske aftale tager udgangspunkt i en rapport fra Ekspertgruppen for en Grøn Skattereform. Ekspertgruppen påpegede, at det ikke var muligt at estimere effekterne af en omlægning af rumvarmeafgifterne på affaldsområdet, herunder EU-forpligtelser for affaldssektoren, kapacitetstilpasning, import, udsortering og genanvendelsesmål. Omlægningen vil også kunne øge tilskyndelsen til at forbrænde og eventuelt importere en større mængde biogent affald i blandede læs (jf. siderne 25, 62 og 66).

Danmark har siden 2010 haft en afgift på deponering af affald på 475 kr./ton (dog særlige regler for jord).

Reduceret moms på reparation i Sverige

I Sverige er den generelle moms på 25 pct., men de har en på reduceret moms på udvalgte varer og tjenester. Der er fx 12 pct. moms på mad og restaurantbesøg, mens der er 6 pct. moms på fx aviser, bøger, taxa-, bus-, fly- og togrejser. Der er også en reduceret moms på reparation af hvidevarer, såsom opvaskemaskiner, vaskemaskiner og køleskabe. Den bygger på princippet om, at at gøre reparation og vedligeholdelse af visse varer billigere, skal tilskynde forbrugerne til at reparere ødelagte varer i stedet for at udskifte dem. Som resultat af en politisk aftale blev momsen på reparation af cykler, sko, lædervarer, tøj og linned hævet fra 6 pct. til 12 pct. fra 1. januar 2023.

Se også

Finansdepartementet, September 2022, Avskaffad avfallsförbränningsskatt och slopad energiskattenedsättning för datorhallar

Recycling-Magazine, 20. sept. 2022, Scandinavian tax relief on waste incineration will reduce landfill in Europe

Nordisk Ministerråd, TemaNord, 2023:520, Use of Economic Instruments in Nordic Environmental Policy 2018–2021